在私募股权投资领域,基金管理公司所发行的股权产品(通常表现为有限合伙基金份额或特定资产管理计划)的转让,是一项涉及法律、合规、财务及商业多层面的复杂操作。随着市场环境变化、投资者流动性需求增加或基金策略调整,此类转让需求日益增多。本文将系统梳理转让私募基金公司已发行股权产品的关键环节、常见挑战及应对策略。

一、转让的基本前提与法律框架

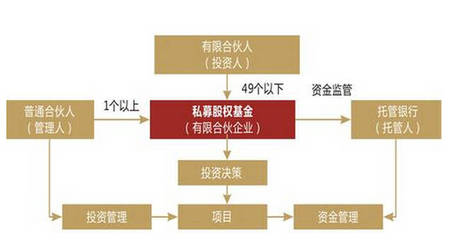

私募股权产品的转让首先受到基金合同(如有限合伙协议LPA或资产管理合同)的严格约束。通常,合同中会明确规定份额转让的条件、程序、优先购买权(如其他现有合伙人的优先受让权)、普通合伙人(GP)或管理人的审核批准权限等。因此,任何转让意向都必须以合同条款为出发点。转让行为还需遵守《私募投资基金监督管理暂行办法》等监管规定,确保投资者适当性管理不因转让而失效,即受让方必须符合合格投资者标准,且基金的总人数不得超过法定上限。

二、核心操作流程

- 意向与初步协商:转让方与潜在受让方达成初步意向,并就转让价格(通常基于基金份额净值、预期收益及流动性折扣等因素确定)、交割条件等关键条款进行协商。

- 合同审查与合规审核:双方需仔细审查原基金合同中的转让条款。转让方通常需向基金管理人(GP)发出正式转让通知,管理人将审核受让方的合格投资者资质,并可能征询其他现有投资者的优先购买意向。此过程可能涉及法律意见书的出具。

- 定价与估值:确定公允的转让价格是核心难点。价格往往需参考基金近期净值报告,但非上市股权的估值存在主观性。双方可能依赖第三方估值机构或协商确定一个基于未来现金流折现的协议价格。

- 签署转让协议:在获得管理人同意(及优先购买权程序完结)后,双方签署具有法律约束力的《基金份额转让协议》,明确约定转让份额、对价、支付方式、交割日、陈述与保证、违约责任等。

- 交割与备案:受让方支付转让价款,管理人于基金层面更新投资者名册,标志着所有权的正式转移。管理人需根据中国证券投资基金业协会(AMAC)的要求,在资产管理业务综合报送平台(AMBERS系统)中更新投资者信息,完成变更备案。

- 税务处理:转让方可能涉及财产转让所得的个人所得税或企业所得税,需按照税法规定进行申报缴纳。税务筹划应在交易设计早期予以考虑。

三、主要挑战与风险

- 流动性缺失与定价困难:私募股权产品缺乏公开交易市场,买卖双方信息不对称,难以快速找到对手方并达成公允价格。

- 合同限制严苛:原基金合同可能设置较长的锁定期、严格的转让限制或高昂的转让费用,使转让在事实上不可行。

- 管理人审批不确定性:管理人为维护基金稳定,可能出于商业考量拒绝同意转让,或审批流程冗长。

- 合规风险:若操作不当,可能导致投资者人数超限、受让方资质不符等合规瑕疵,引发监管关注。

- 税务负担:转让产生的税负可能侵蚀部分收益,需提前规划。

四、策略建议

- 提前规划与合同谈判:投资者在最初认购时,就应关注基金合同中关于转让和退出的条款,争取更灵活的约定。

- 利用二级市场平台:国内私募股权二级市场(S基金)逐渐发展,为份额转让提供了更规范的平台和流动性机会。通过专业的二级市场中介或交易平台,可以提高匹配效率和定价透明度。

- 寻求管理人协助:积极与管理人沟通,了解其是否设有份额转让服务机制或能协助匹配潜在买家。管理人的支持对流程顺利推进至关重要。

- 进行专业尽职调查:受让方应对标的基金的投资组合、管理人业绩、法律状态及潜在负债进行全面尽调,以评估真实价值和风险。

- 借助专业顾问团队:涉及复杂转让时,应聘请在私募基金、税务和合规领域经验丰富的律师、会计师和财务顾问,确保交易设计合理、流程合规。

私募基金已发行股权产品的转让是一个需周密策划的系统工程。成功的关键在于深刻理解合同约束、严格遵守监管要求、妥善解决估值难题,并有效管理各方利益与期望。随着中国私募股权市场走向成熟,相关转让机制和二级市场有望进一步完善,为投资者提供更为顺畅的流动性管理渠道。